智研瞻产业研究院最新发布的《中国电热元件行业市场前瞻与投资战略规划分析报告》揭示了电热元件行业的崭新面貌。电热元件,这一将电能高效转化为热能的电气元件,广泛应用于各类加热设备中,如电热水器、电烤箱、电暖气等家用电器,以及工业炉、烘干箱等专业设备。

其常见的形态包括电阻丝、电热棒、电热片等,这些元件多由导电性能优越、电阻率大、熔点高且机械强度强的金属材料或合金材料精制而成,例如镍铬合金和铁铬铝合金。在设计和制造过程中,必须充分考虑其耐高温性、抗氧化性、加热效率以及使用寿命等关键因素,以确保电热元件在各种复杂环境下的稳定性和安全性。

结构划分

电热元件可分为电阻丝式、管状式、片状式和板状式等多种类型。

1

电阻丝式电热元件以螺旋状或波浪状电阻丝绕制而成,适合用于小功率加热设备

2

管状式电热元件则因其封闭的管状结构,适用于液体和空气的加热

材料划分

从材料角度看,电热元件又可分为金属电阻丝、陶瓷加热器和碳纤维加热器等。金属电阻丝作为传统加热材料,拥有出色的导电性和耐高温性;

陶瓷加热器则以其小巧的体积、快速的加热速度和长寿命受到青睐;碳纤维加热器则凭借其轻质且高强度的特性,在特殊场合中大放异彩。

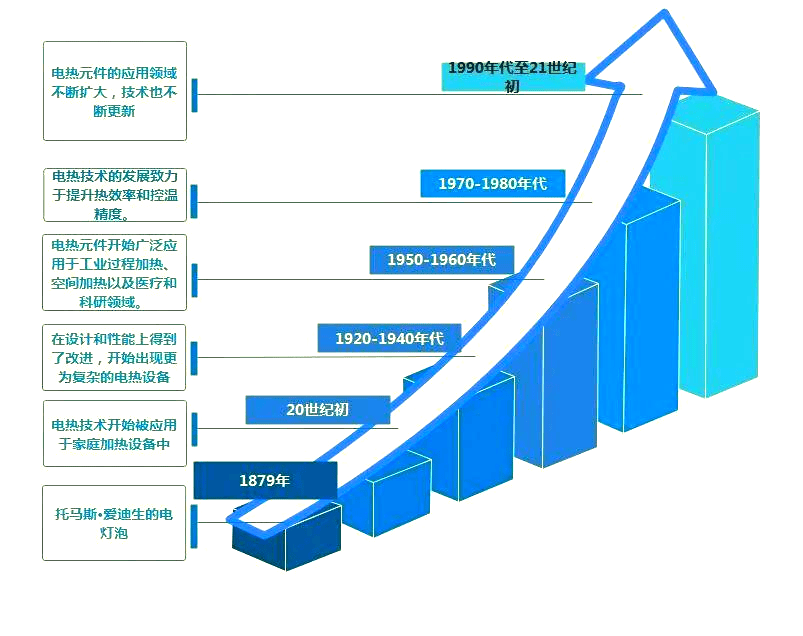

19世纪70-80年代,电热技术的萌芽阶段开始显现。在19世纪后期,发明家们逐步探索如何高效地将电能转化为热能。其中,托马斯·爱迪生于1879年发明的电灯泡,虽初衷并非专为电热技术,但其产生的焦耳热效应却为后来的电热应用奠定了坚实基础。

进入20世纪初,随着电力工业的蓬勃发展与家庭用电的日益普及,电热技术逐渐走进家庭,电热器、电炉等家用电器成为生活的必备品。而在1920-1940年代,电热元件在设计与性能上取得了显著进展,更复杂的电热设备如电冰箱中的电热丝以及工业用加热设备开始崭露头角。

随着1950-1960年代技术进步与经济的飞跃式发展,电热元件行业迎来了前所未有的扩张期。其应用领域从单一的家用电器扩展至工业过程加热、空间加热,乃至医疗和科研等多个领域。

在1970-1980年代,环保意识的觉醒与能源危机的冲击使得电热元件行业更加注重能效与节能。电热技术的革新焦点转向了提升热效率与控温精度,以满足日益严格的节能环保要求。

到了1990年代至21世纪初,电热元件的应用领域进一步拓宽,同时技术也持续更新。新型电热产品如PTC元件、电热膜等应运而生,为市场提供了更多元化的选择。此外,微电子学的发展也为电热元件控制系统的精确化与智能化带来了革命性的变革。

中国电热元件行业市场概况

近年来,中国电热元件产业展现出了强劲的增长态势。从2017年至2021年,全球电热元件市场的总收入实现了从64亿美元至84亿美元的增长,而中国市场的增长更为迅猛,从30亿美元增长至16亿美元,年复合增长率高达08%,增速超过全球平均水平。展望未来,中国电热元件行业的市场规模有望进一步扩大,预计到2025年将达到96亿美元。

在中国电热元件制造领域内,热威股份脱颖而出,被公认为是国内电热元件行业的领军企业之一。其核心业务聚焦于电热元件及其组件的研发、制造与销售,产品线广泛覆盖各类电热元件。特别在民用电器领域,热威股份的电热元件是其主要收入来源,销售量可观。同时,公司在新能源汽车电热元件领域也取得显著进展,收入占比逐年攀升。

全球电热元件市场的竞争格局

全球电热元件市场由多家知名企业主导,如NIBE、Watlow和Chromalox等,它们共同占据了约25%的市场份额。而亚太地区,特别是中国,已成为全球最大的电热元件市场,占据了约45%的份额,紧随其后的是欧洲和北美,分别占比23%和20%。

在中国电热元件行业,除了热威股份等领军企业外,还有东方电热、中日电热、西玛特、恒美电热、塞纳电热等主要供应商。这些企业在国内外市场上均有着不可忽视的影响力。

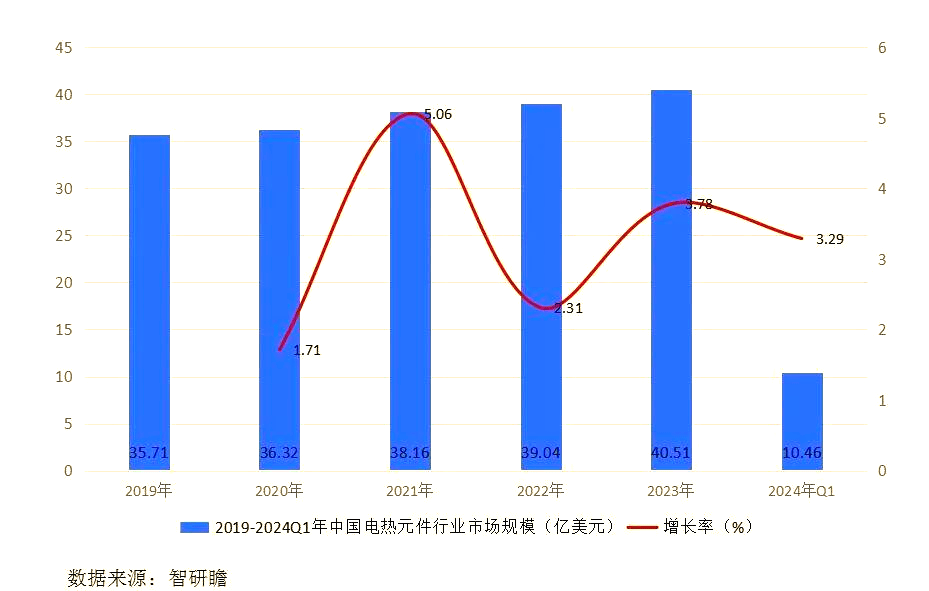

据智研瞻统计数据显示,2019年中国电热元件行业市场规模为71亿美元,而到了2024年Q1,该市场已增长至46亿美元,同比增长29%。这一增长趋势预示着中国电热元件行业的持续繁荣与潜力。

电热元件行业政策环境

近年来,电热元件行业迎来了良好的政策环境。2022年发布的《关于推动轻工业高质量发展的指导意见》鼓励家用电器等行业进行设计创新与产业链升级,以推动绿色、节能产品的消费和技术基础的强化。

同时,“十四五”规划及相关节能减排综合工作方案明确了能源消耗和污染物排放的具体下降目标,为电热元件行业向绿色环保转型提供了政策支持。此外,“十四五”数字经济与工业绿色发展规划进一步强调了数字化转型、新能源及新材料等战略性新兴产业的发展,为电热元件行业的技术创新和产业升级提供了明确方向。

电热元件行业面临的挑战

随着全球对能源效率和环境保护的日益关注,电热元件行业正面临着提高产品能效和减少环境影响的双重挑战。

尽管电热设备为人们提供了便捷的热能,但其高能源消耗在竞争激烈的市场中逐渐成为不利因素。同时,电热元件的生产和使用过程中可能产生的有害物质排放,如铅、汞等重金属以及温室气体,不仅增加了制造商的环保成本,还可能损害企业声誉和市场接受度。

技术的飞速发展与消费者需求的多样化进一步推动了电热元件行业的变革。新型电热材料和技术,如碳纳米管和石墨烯,以其卓越的热效率和性能表现,迫使传统电热元件制造商进行技术升级或面临被市场淘汰的风险。同时,智能家居和物联网技术的普及也改变了消费者对电热系统的期望,智能电热系统能够提供更精确的温度控制和远程操作功能,对现有电热产品构成了新的挑战。

因此,电热元件行业的企业需要持续投资研发并灵活适应市场变化,以保持其竞争力并抓住行业的发展机遇。

电热元件行业发展前景展望

随着科技的持续进步,电热元件的应用领域正日益广泛。家用电器、工业加热等传统领域自不必说,新能源汽车、可再生能源及医疗器械等新兴行业对电热元件的需求也日益旺盛,这无疑为电热元件行业注入了新的活力。在此背景下,技术创新与产品升级成为了行业发展的核心驱动力。材料科技、智能制造等前沿技术的突破,正推动电热元件向更高效率、更高安全性和更环保的方向进化。例如,高热效率、长寿命和轻量化成为了电热元件的新追求,以满足市场对高性能产品的迫切需求。

同时,全球节能减排的大趋势也为电热元件行业带来了前所未有的发展机遇。电热元件以其高效、清洁的加热特性,在节能减排方面发挥着日益重要的作用,赢得了全球范围内的广泛关注与政策扶持。此外,智能化、网络化的发展趋势也为行业带来了新的增长点。物联网、大数据等技术的应用,使得电热元件不再仅仅是简单的加热元件,而是演变为了具备智能化控制、远程操作等功能的智能加热系统,极大地提升了产品的附加值和市场潜力。

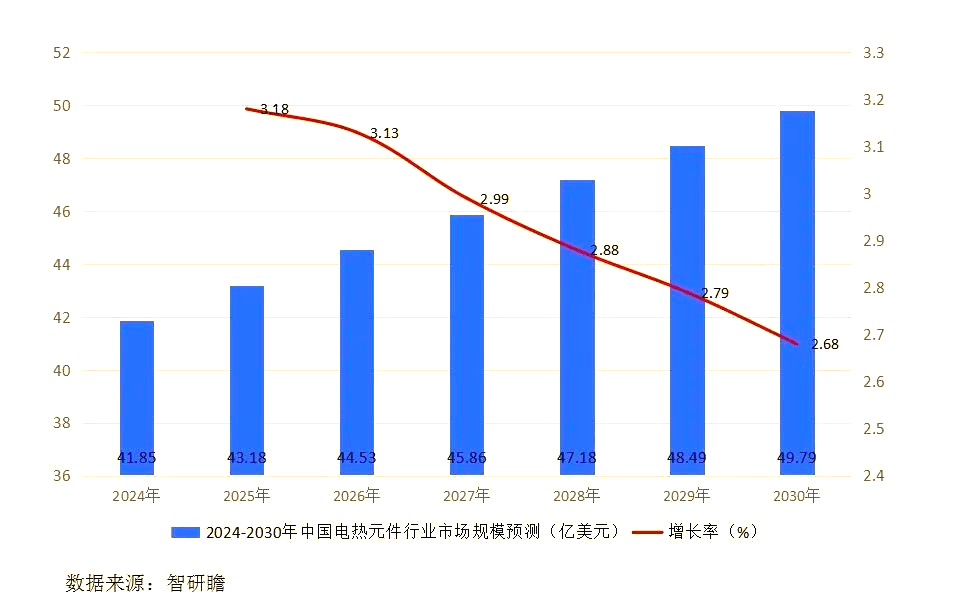

展望未来,中国电热元件行业市场前景广阔。据智研瞻预测,2024至2030年间,中国电热元件行业市场规模将以2%至4%的年增长率稳步攀升,预计2030年将达到79亿美元,同比增长68%。这一预测无疑为行业内的企业带来了新的发展动力和挑战

(内容综合来源于世界之窗及智研瞻 ,版权归原作者所有,文章观点仅供分享交流,不代表本公众号立场,如有侵权,请联系删除。)